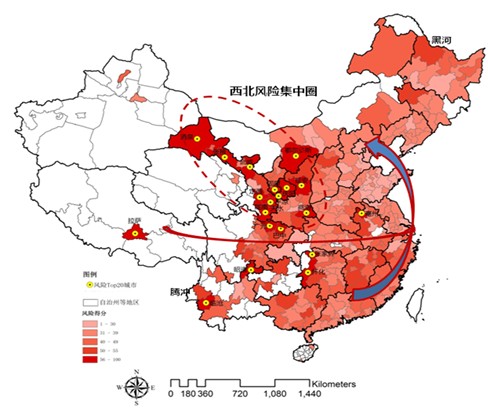

據克而瑞研究中心發布的《中國城市房地產市場投資前景排行榜和風險排行榜》報告報告,全局而言,東部沿海地區風險較小,中部部分人口外流城市風險偏大大,西部地區風險偏大,形成西北風險集中圈。其主要規律是自然地理格局決定人口聚集、經濟發展,從而影響房地產開發,東部平原往西,地形起伏變大,房地產市場風險亦隨之擴大。

圖:城市房地產發展風險TOP20城市分布

從區域視角來看,城市群具有的網路化與規模化效應,使得人口與經濟形成多中心布局,中心地帶房地產風險較低,典型如東部沿海長三角、珠三角、京津冀、山東半島四個城市群,房地產市場風險均相對較小;中部部分城市人口向核心城市轉移,人口的大量流失令市場購買力弱化,從而城市房地產風險放大,如人口向合肥等轉移的安徽亳州,向長沙等轉移的張家界、懷化等市均是如此;西北地區形成風險集中圈,一類是由於過度炒作,泡沫化明顯的城市如鄂爾多斯等,另一類是隴南慶陽、固原等中國最為貧窮等乾旱缺水地區;西南地區山地地形制約了人口和經濟集聚,房地產發展亦較為落後,秦巴山區廣元、巴中、雲貴山地臨滄、昭通等均位於風險前20強。

就軸線視角而言,黑河-騰衝線與中國400mm等降水量線相吻合,以西地區較為乾旱,地形較為複雜,人口集聚能力弱,城市數量少,房地產風險較為集中;沿海、沿江T字形發展軸線城市是中國經濟發展最為重要的軸線,城市經濟以及人口規模較大,從而降低了房地產發展風險,沿線並無房地產發展風險前20強城市;此外高鐵布局對沿線城市有明顯提升作用,房地產市場發展也更為穩健,如京滬、滬寧、滬杭、杭甬等高鐵沿線城市經濟實力較強,房地產發展風險大多較小。

從一線到三線供求風險加大,二線城市短期供求風險顯現

從供求角度來衡量,從一線城市到三線城市,供求風險呈現出擴大的趨勢,而擁有資源優勢的鄂爾多斯等城市風險已經浮現。在經濟發展與財富聚集的雙方面作用下,行政等級較高的城市無疑擁有更強的市場去化能力,其供求風險也往往更低。

一線城市經濟發展水平較高,進而對人口的吸附能力較強,較大的人口規模帶來廣闊的市場容量。從市場供應角度來看,由於一線城市較高的人口密度,導致土地相對稀缺,人均占有土地居住面積在全國的排名普遍靠後,長期供不應求的局面難以打破。從房價角度來看,一線城市房價增速相對更快,房價收入比偏高,在這樣的大背景下,成交仍位於全國前列。考慮到一線城市發達的經濟水平、激烈的市場供求矛盾,高房價所帶來的風險仍然可控,市場風險總體依然較小。

二線城市相對較優的經濟發展水平和市政建設,亦吸引了充足的常住人口,因而長期來看,剛性和改善性需求大,房地產市場比較穩定,未來前景可期,市場風險較小。但是近年來地方政府對城市建成區建設力度的加大,以及標桿房企的投資熱衷,尤其是商業地產的興起,使其商品房市場供應出現了較為明顯的放量現象,而當下逼近一線城市的房價水平,更是進一步使得市場短期供求風險顯現。

三線城市大多外出務工占比較高,城市常住人口普遍低於戶籍人口,使得市內對新增住房的需求相對冷淡。而經濟總量的相對有限,以及中心區域土地供應的較為充裕,更使得三線城市供應過量的市場現象雪上加霜,因此大多城市房地產市場待售存量一直處於增長之中,整體供求風險較高。

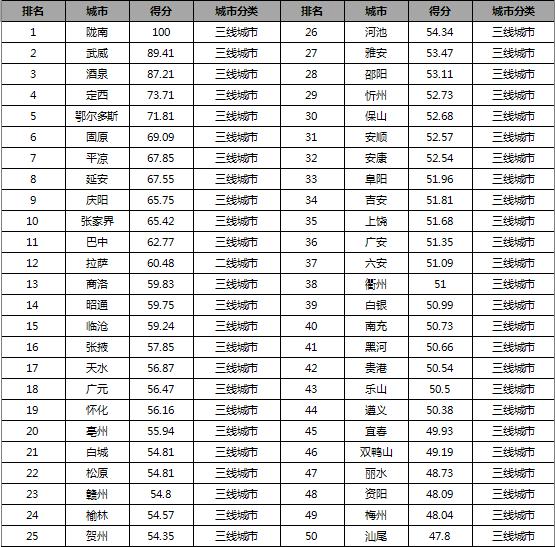

附表:中國房地產投資風險前50名城市